Finalità e contesto normativo

Il Decreto-Legge n. 19 del 2 marzo 2024 (c.d. Decreto PNRR quater) ha istituito il PIANO «TRANSIZIONE 5.0» in attuazione dalla decisione del Consiglio ECOFIN dell’8 dicembre 2023 che approva la ridefinizione e l’aggiornamento del PNRR e, in particolare, di quanto disposto in relazione all’Investimento 15 «Transizione 5.0» della nuova Missione 7 – REPowerEU.

Obiettivo dell’Investimento è quello di sostenere, mediante un regime di credito d’Imposta, la transizione del sistema produttivo verso un modello di produzione efficiente sotto il profilo energetico, sostenibile e basato sulle fonti rinnovabili.

Il Piano «Transizione 5.0», in complementarietà con il Piano Transizione 4.0, si inserisce nell’ambito della più ampia strategia finalizzata a sostenere il processo di trasformazione digitale ed energetica delle imprese.

La Legge di Bilancio 2025 introduce importanti modifiche al Piano Transizione 5.0, con l’obiettivo di renderlo più accessibile e vantaggioso per le imprese.

Beneficiari

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa, che dal 1° gennaio 2024 al 31 dicembre 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici, è riconosciuto un credito di imposta proporzionale alla spesa sostenuta per gli investimenti effettuati alle condizioni e nelle misure stabilite.

Il credito di imposta può essere riconosciuto, in alternativa alle imprese, alle società si servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda del cliente.

Il credito di imposta non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi d’impresa e dell’insolvenza, di cui al decreto legislativo 12 gennaio 2019, n. 14 o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni. Sono inoltre escluse le imprese destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231.

Per le imprese ammesse al credito di imposta, la spettanza del beneficio è comunque subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Interventi agevolabili

Concorrono alla base di calcolo per la determinazione del credito d’imposta gli investimenti e le

spese relativi a:

Beni materiali e immateriali tecnologicamente avanzati

I beni devono essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e generare una riduzione dei consumi energetici.

Nello specifico, sono agevolabili:

- Beni materiali funzionali alla transizione tecnologica e digitale secondo il modello «Industria 4.0» (Allegato A, Legge 232/2016);

- Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0» (Allegato B, Legge 232/2016).

Rientrano tra i beni di cui all’Allegato B, ove specificamente previsti dal progetto di innovazione, anche:

- software, sistemi, piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui sopra.

Beni materiali per autoproduzione e autoconsumo di energia da fonti rinnovabili

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni di cui sopra, sono inoltre agevolabili gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con efficienza pari ad almeno il 21,5%.

Gli investimenti in impianti che comprendano i moduli previsti alle lettere a), b) e c) comma 1 art. 12, DL 181/2023, concorrono a formare la base di calcolo del credito di imposta per un importo pari, rispettivamente a:

- 130% del costo per i moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 21,5%di cui alla lettera a);

- 140% del costo per i moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 23,5% di cui alla lettera b);

- 150% del costo per i moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24 %, di cui alla lettera c).

Formazione del personale nell’ambito di competenze utili alla transizione dei processi produttivi

Le spese per la formazione del personale, sono ammissibili a condizione che:

- siano finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi

- siano coerenti con gli investimenti effettuati nei beni strumentali;

- rientrino nel limite del 10% degli investimenti effettuati nei beni strumentali;

- non superino, in ogni caso, il limite massimo di 300 mila euro.

Le spese devono inoltre essere necessariamente erogate da soggetti esterni individuati con decreto del Ministro delle Imprese e del Made in Italy.

Al fine di garantire il rispetto del principio di non arrecare un danno significativo all’ambiente – DNSH (art. 17 regolamento UE n. 852/2020), non sono in ogni caso agevolabili gli investimenti destinati ad:

- attività direttamente connesse ai combustibili fossili; compreso l’uso a valle, ad eccezione:

- di attività per i quali l’uso a valle di combustibili fossili è temporaneo e tecnicamente inevitabile per la tempestiva transizione verso un funzionamento degli stessi senza combustibili fossili;

- delle macchine mobili non stradali, come definite dal Regolamento Europeo 2016/1628, e dei veicoli agricoli e forestali, come definiti dal Regolamento UE 2013/167, per i quali l’utilizzo di combustibili fossili è temporaneo e tecnicamente inevitabile. L’acquisto di tali beni è consentito solo se funzionale al passaggio da un veicolo con motore Stage I o precedente ad uno con motore Stage V secondo i parametri definiti dai rispettivi regolamenti.

- attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento, ad eccezione dei progetti di innovazione che:

- non hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa;

- hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa, a condizione che le emissioni dirette di gas ad effetto serra previste al completamento del progetto di innovazione siano inferiori alle emissioni consentite a titolo gratuito nell’esercizio di riferimento del medesimo progetto. Qualora l’attività di innovazione supportata porti a emissioni di gas a effetto serra previste al completamento del progetto che non siano significativamente inferiori ai pertinenti parametri di riferimento, deve essere fornita una spiegazione dei motivi per cui ciò non è possibile;

- attività connesse a discariche di rifiuti, inceneritori e impianti di trattamento meccanico biologico, a eccezione:

- per le attività connesse agli inceneritori, degli investimenti in impianti adibiti esclusivamente al trattamento di rifiuti pericolosi non riciclabili e ad impianti esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica, catturare i gas di scarico per lo stoccaggio o l’utilizzo, o recuperare i materiali da residui di combustione, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita;

- per le attività connesse agli impianti di trattamento meccanico biologico, degli investimenti in impianti di trattamento meccanico biologico esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica o migliorare le operazioni di riciclaggio dei rifiuti differenziati al fine di convertirle nel compostaggio e nella digestione anaerobica di rifiuti organici, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita.

- attività il cui processo produttivo genera un’elevata dose di rifiuti speciali pericolosi (reg. (UE) n. 1357/2014 della CE) e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente, ad eccezione dei progetti di innovazione che:

- non comportano un incremento dei rifiuti speciali pericolosi generati per unità di prodotto;

- generano rifiuti speciali pericolosi destinati alle operazioni di recupero o smaltimento, rispettivamente, da R1 a R12 e da D1 a D12, come definiti dagli allegati B e C nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- sono volte a siti industriali che non producono più del 50 per cento in peso di rifiuti speciali pericolosi destinati allo smaltimento, ad eccezione dell’operazione di incenerimento come definita alla voce D10 dell’allegato B nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- sono inerenti a siti industriali che negli ultimi cinque anni hanno comunicato per non più di due annualità il superamento dei limiti previsti nell’ambito della produzione di rifiuti pericolosi nell’ambito della Comunicazione “Pollutant Release and Transfer Registers” (PRTR).

Non sono in ogni caso agevolabili gli investimenti destinati ad investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti.

Tipologia contributo

La misura consiste in un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025 nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici delle strutture produttive o dei processi produttivi.

Il bonus è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall’investimento.

L’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi.

*limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria

La riduzione dei consumi, riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico. Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale, individuato secondo i criteri definiti nel decreto.

Per le società di locazione operativa il risparmio energetico conseguito può essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante, ovvero, in alternativa, del locatario.

Sostituzione di macchinari obsoleti

Ai fini del calcolo della riduzione dei consumi, gli investimenti in beni materiali di cui all’Allegato A, annesso alla legge 11 dicembre 2016, n. 232, caratterizzati da un miglioramento dell’efficienza energetica verificabile sulla base di quanto previsto da norme di settore ovvero di prassi, effettuati in sostituzione di beni materiali aventi caratteristiche tecnologiche analoghe e interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio, contribuiscono al risparmio energetico complessivo della struttura produttiva ovvero dei processi interessati dall’investimento, rispettivamente in misura pari al 3% e al 5% (questo consente di evitare il calcolo del risparmio energetico conseguito a parto di accontentarsi della prima fascia di efficientamento energetico).

Resta ferma la possibilità di dimostrare una contribuzione al risparmio energetico superiore alle misure indicate.

La riduzione dei consumi energetici si considera in ogni caso conseguita nei casi di progetti di innovazione realizzati per il tramite di una ESCo in presenza di un contratto di EPC (Energy Performance Contract) nel quale sia espressamente previsto l’impegno a conseguire il raggiungendo di una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

L’agevolazione è subordinata alla presentazione di certificazioni da parte di un valutatore indipendente, le cui modalità e termini di trasmissione e il contenuto minimo di tale documentazione sono individuati dal DM del 24 luglio 2024.

Certificazioni necessarie

a) «Ex ante», attestante la riduzione dei consumi energetici conseguibile mediante gli investimenti progettati;

b) «Ex post», attestante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante e l’avvenuta interconnessione alla sede produttiva/di fornitura.

Per le PMI le spese di certificazione sono riconosciute in aumento del credito di imposta fino a 10.000 €.

Soggetti abilitati per la valutazione

- Gli Esperti in Gestione dell’Energia (EGE) certificati da organismo accreditato (UNI CEI 11339);

- Le Energy Service Company (ESCo) certificate da organismo accreditato (UNI CEI 11352).

- Gli ingegneri iscritti nelle sezioni A e B dell’albo professionale, nonché i periti industriali e i periti industriali laureati iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione”, con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi.

La norma disciplina le fattispecie di cumulabilità e non cumulabilità del beneficio.

| CUMULABILE | NON CUMULABILE |

| Il credito d’imposta è cumulabile, con il credito per investimenti nella Zona Economica Speciale (ZES unica- Mezzogiorno) di cui agli articoli 16 e 16 bis del decreto-legge 19 settembre 2023, n. 124, convertito con modifiche, dalla legge 13 novembre 2023, n. 162, e nella Zona Logistica Semplificata (ZLS) di cui all’articolo 13 del decreto-legge 7 maggio 2024, n. 60, convertito, con modifiche, dalla legge 4 luglio 2024, n. 95. Il credito di imposta è inoltre cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione (non può in ogni caso discendere il riconoscimento di un beneficio superiore al costo sostenuto). | Il credito d’imposta non è cumulabile con i crediti previsti dal Piano Transizione 4.0. |

Modalità e termini di fruizione

Fruizione in compensazione

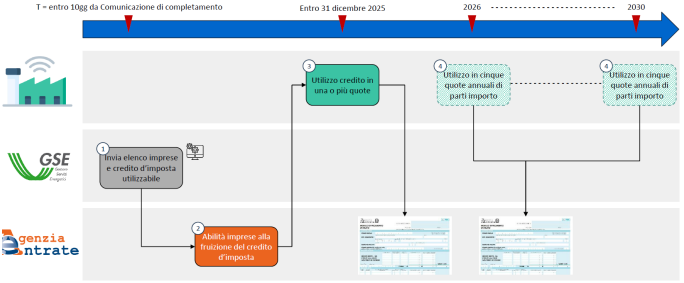

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte di GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

Vincoli di utilizzo

Il credito d’imposta utilizzato in compensazione:

- non deve eccedere l’importo prenotato in fase di presentazione del progetto di innovazione, pena lo scarto dell’operazione di versamento;

- non può formare oggetto di cessione o trasferimento, neanche all’interno del consolidato fiscale;

- non concorre alla formazione del reddito, nonché della base imponibile dell’imposta regionale sulle attività produttive, e non rileva ai fini del rapporto di cui agli artt. 61 e 109, comma 5, del TU di cui al DPR 917/1986.

Oneri di tenuta documentale

I soggetti che si avvalgono del credito d’imposta devono conservare, pena la revoca del beneficio:

- la documentazione necessaria a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili (fatture, documenti di trasporto, altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni normative;

- la certificazione rilasciata dal soggetto incaricato della revisione legale dei conti che dimostri l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

Per le imprese non obbligate per legge alla revisione legale dei conti:

- la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti iscritti nella sezione A del registro di cui all’articolo 8 del decreto legislativo 27 gennaio 2010, n. 39.

- le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro, fermi restando, comunque, i limiti massimi di fruibilità del credito d’imposta.

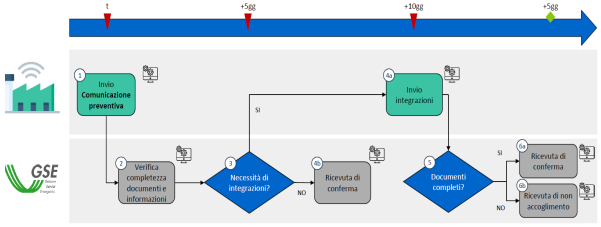

Descrizione del processo – Comunicazione preventiva

Per la prenotazione del credito d’Imposta le imprese inviano una Comunicazione Preventiva, corredata dalla Certificazione ex-ante, tramite la Piattaforma Informatica «Transizione 5.0» accessibile SPID dall’Area Clienti del sito istituzionale del GSE.

Le comunicazioni preventive inviate saranno valutate e gestite dal GSE secondo l’ordine cronologico di invio, verificando esclusivamente il corretto caricamento sulla Piattaforma informatica dei dati e la completezza dei documenti e delle informazioni rese e il rispetto del limite massimo dei costi ammissibili per singola impresa Beneficiaria per anno.

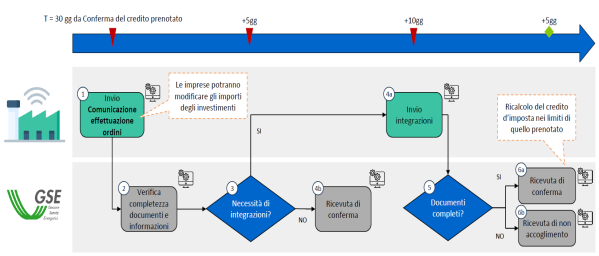

Descrizione del processo – Comunicazione di effettuazione degli ordini

Entro 30 giorni dalla conferma del credito prenotato (ricevuta di conferma) l’impresa trasmette una Comunicazione relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione dei beni di cui agli allegati A/B e impianti di autoproduzione.

Nell’ambito delle predette attività operative, il GSE è tenuto a verificare esclusivamente il corretto caricamento dei dati, nonché la completezza dei documenti e delle dichiarazioni rese.

Descrizione del processo – Comunicazione di completamento

A seguito del completamento del progetto di innovazione l’impresa trasmette una Comunicazione di completamento, corredata dalla Certificazione ex-post, contenente le informazioni necessarie ad individuare il progetto di innovazione completato.

Nell’ambito delle predette attività operative, il GSE è tenuto a verificare esclusivamente il corretto caricamento dei dati, nonché la completezza dei documenti e delle dichiarazioni rese.

Comunicazione del Credito d’Imposta all’Agenzia delle Entrate